再来更新一家电池类上市公司的财报,国轩高科股份有限公司(股票简称:国轩高科)成立于2006年5月,2015年5月借壳东源电器在深交所上市,是具有全球竞争力的新能源电池企业和绿色能源解决方案商。

国轩高科主营磷酸铁锂材料及电芯、三元材料及电芯、动力电池组、储能电池组及电池管理系统等,产品广泛应用于乘用车、商用车、专用车等新能源汽车领域。国轩高科在全球布局八大研发中心、四大验证平台;布局中国、亚太、美洲、欧非四大业务板块,建有覆盖电池材料、电芯制造、Pack产品的全球二十个制造基地。

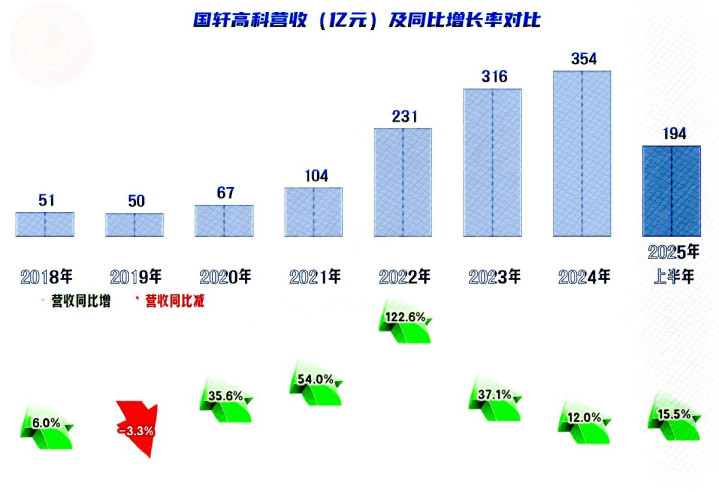

2025年上半年,国轩高科的营收同比增长15.5%,比2024年的水平略高。这已经是其连续五年半保持增长了,虽然最近一年半的增速明显不及以前的年度,但部分同行已经在近年来回调等波动的情况,国轩高科还能保持稳定增长,要算表现较好的了。

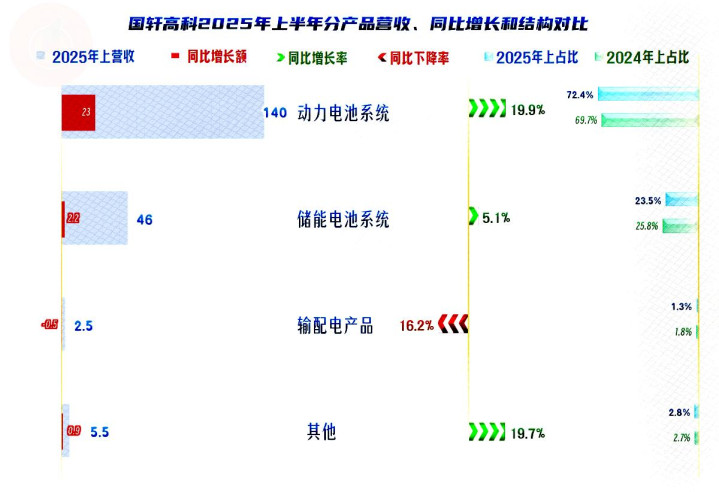

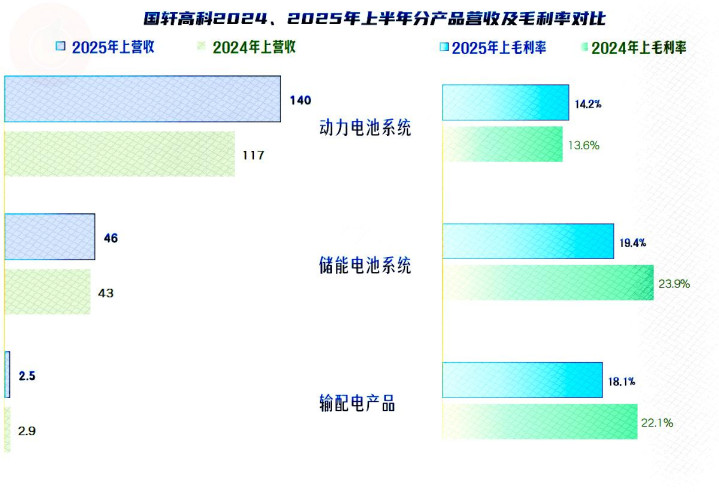

除了“输配电产品”有所下跌之外,核心的“动力电池系统”和“储能电池系统”业务都在同比增长。主要来自于“动力电池系统”近两成的增长,其占比超过七成,重要性进一步提升。

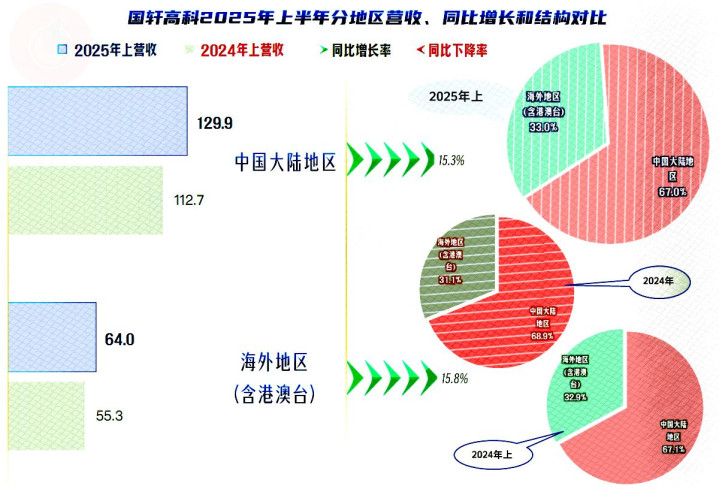

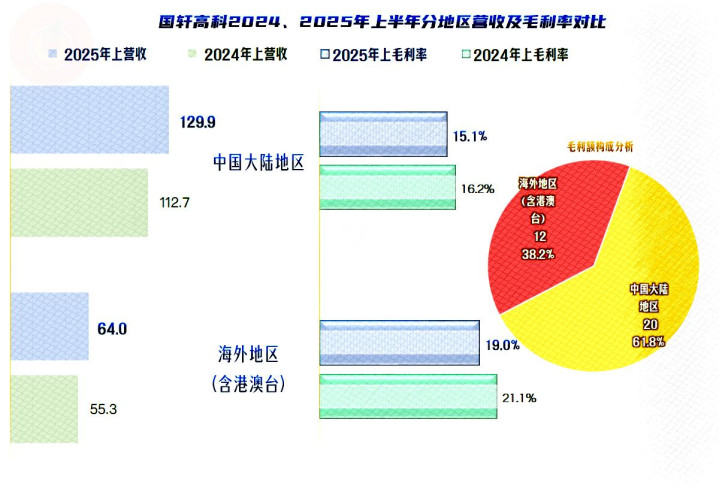

境内外业务的增速接近,占比也没有明显的变化,海外地区的占比稳定在1/3左右,算是比较合理的地区构成。考虑到上半年的国际贸易环境波动,特别是关税方面的反复折腾,国轩高科这方面的表现就要算很不错了。

2025年上半年,国轩高科的净利润同比增长35.2%,大大高于同期营收增速,也比2024年的增速高。但怎么看起来远不到2024年一半的水平呢?这主要是由国轩高科的净利润季度分布不均导致的,这个我们后面看分季度的情况时再说。

国轩高科在2019-2021年处于微利期,直到2023年和2024年的净利润连续创下新高,才从投入期转换为基本正常的盈利状态。2025年全年能否继续创下新高,现在看起来形势不错,但最终还得看下半年的具体表现。

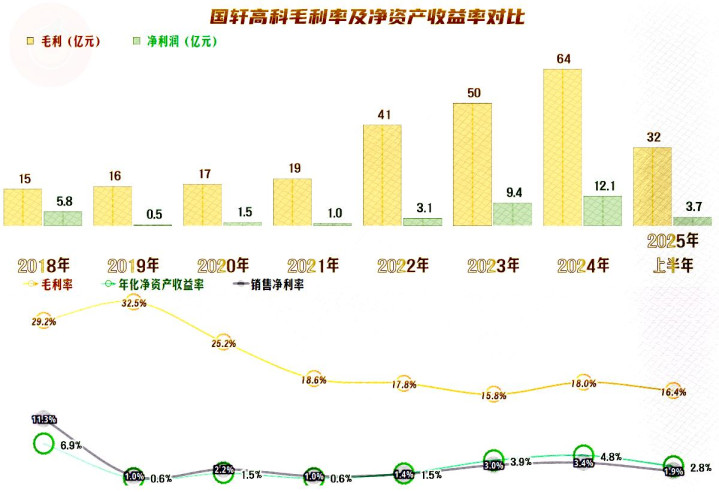

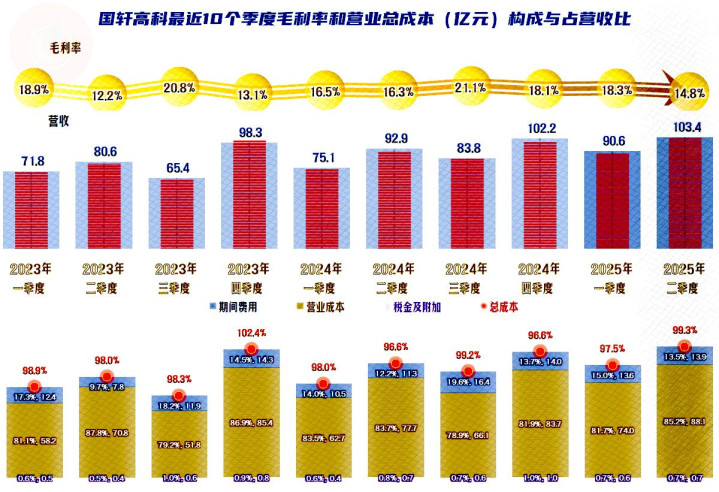

毛利率从2020年开始持续下跌了四年,在2023年触底后,进入了波动期,最近四年半在15%-20%的区间内波动,相对比较稳定。2023年能在毛利率谷底时创下净利润新高,2024年净利润再创新高时的毛利率水平也不算高,这是不是因为规模效应的作用呢?我们后面看成本费用结构分析的时候再说。

就算排除掉2019-2021年的微利期,国轩高科的销售净利率和净资产收益率仍表现一般,暂时还谈不上优秀,算是勉强及格的水平吧。

三大业务的毛利率同比有增有减,“动力电池系统”的毛利率虽然在同比增长,但还是没有下跌的其他两大业务的毛利率高。核心业务的毛利率水平不高,是导致国轩高科这几年业绩表现不好的重要原因。

境内外市场的毛利率都有所下滑,还是海外地区市场的毛利率更高一些,其毛利率贡献占比近四成,比营收占比要高很多,这方面的地区分布更均衡。

2021年的主营业务竟然是亏损的,接下来的2022年和2023年仅为0.2和0.4个百分点,2024年总算达到了2.5个百分点,2025年上半年下降至1.5个百分点。由于这几年的毛利率相对稳定,影响因素主要就成了期间费用占营收比,2025年上半年的占比为14.2%,表现强于前四年。

期间费用是在逐年增长的,占营收比下降的原因只能是营收的增速更快。这是不是说,国轩高科与规模接近的同行,都在想通过做大规模来摊薄固定成本或费用,靠更大的规模才能实现不错的收益水平呢?当然是这样的,看着头部企业的风光日子,大家都很羡慕,在有机会、有市场的情况下,凭啥不上继续上规模,来提升自己的盈利能力呢?

国轩高科的研发支出在2023年超过了20亿元,占营收比在6个百分点左右。随着营收的增长,就可能在支出规模不下降的情况下,占营收比下降,比如2025年上半年就不及6个百分点,这当然是更加可持续的良好趋势。

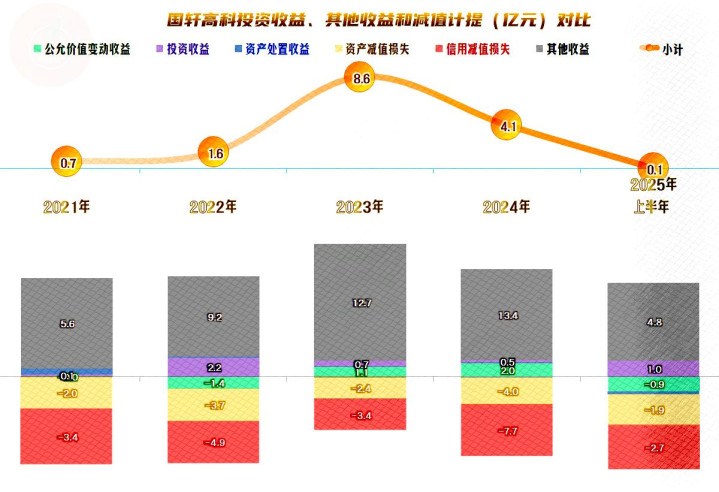

在其他收益方面,每年都是净收益的状态,2023年特别高,是其当年净利润的主要来源,2024年的水平也不低,也是当年净利润的重要来源。也就是说,这两年的业绩连创新高,这方面竟然是主因。

主要是政府补助的金额较高,其中“增值税加计扣除”带来的收益增长,这是根据财政部、税务总局《关于先进制造业企业增值税加计抵减政策的公告》规定,2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。但是,这项补助是其他收益方面的增量,占比并不是特别高,主要还是一些其他各种各样的补助。

每年都有不低的“信用减值损失”,看来账是不太好收的,烂掉的也不少;“资产减值损失”相较于“信用减值损失”只是略低,仍然是金额不低的损失项。2025年上半年,收益和损失基本平衡了,没有太大金额的净收益。

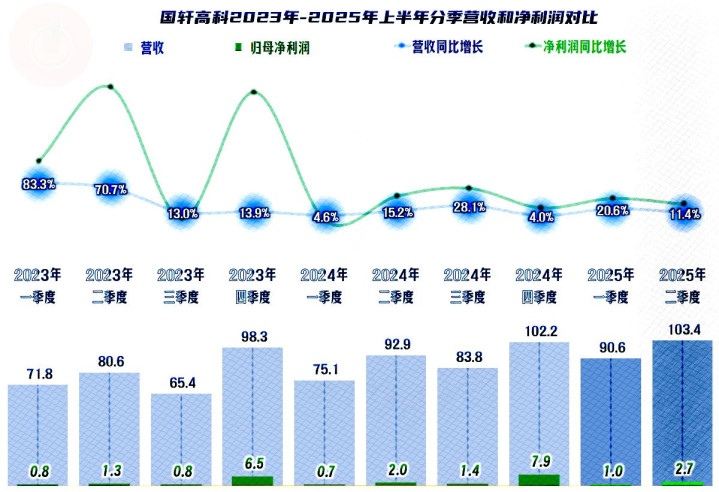

分季度来看,每个季度的营收都是同比增长的状态,只是从2023年三季度开始,增速已经没有以前那种同比七八成增长那么夸张了。净利润的同比增长水平,一般比同期营收要高,特别是最近五个季度一直都是如此。

我们注意到前两年的盈利,都主要集中在四季度,这就导致了上下半年的净利润水平差异比较大,也是我们看到2025年上半年的净利润看起来远不及2024年的一半,却在同比大幅增长的原因。

毛利率的季度波动还是不小的,期间费用占营收比波动也不小,综合后,主营业务盈利空间竟然还相对稳定。我们当然注意到,前两年四季度的主营业务盈利空间较其他季度并无优势,甚至这十个季度中,唯一主营业务亏损的季度,正是2023年四季度。也就是说,四季度的高净利润主要政府补助等其他收益,稳定性并不强。

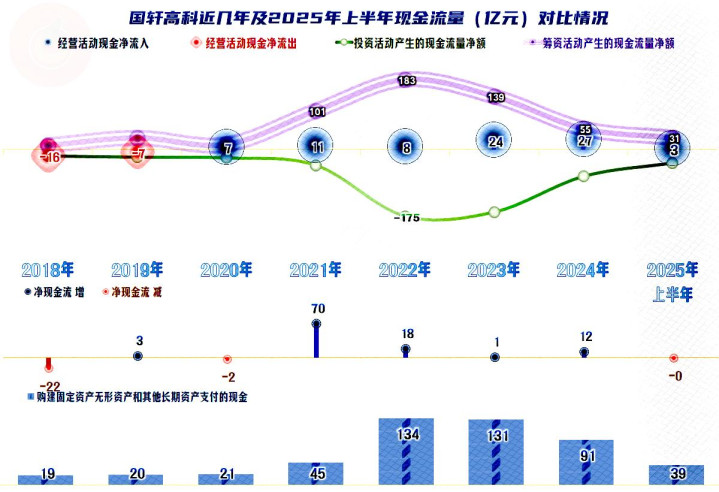

“经营活动的现金流量净额”表现只能算过得去了,由于赚钱本来就不多,能连续五年半保持净流入,也算不错了。但是,从2021年启动,2022年和2023年达到峰值的固定资产类大额投资,显然是需要大额净融资,才能解决其资金需求。

从2021年营收超过百亿规模后,能连续两年就迈过200亿元和300亿元的大关,这些巨额投资当然是重要的基础条件。那最近两年的增长变慢,是不是投资下降导致的呢?主要应该不是,因为营收基数变大,增速自然就会变慢;同时,投资拉动不会一直有效,至少不会一直效果明显,而企业也不会永远有烧不完的投资预算,只能在此之间寻找平衡。

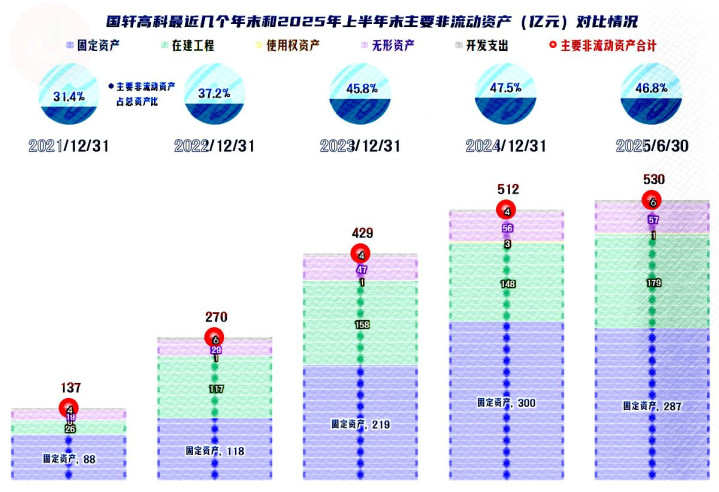

固定资产的规模在2024年末突破了300亿元,2025年上半年末已经有所下降,但其“经营性长期资产”仍在增长,主要是“在建工程”的余额比较高,创下了179亿元的新纪录。

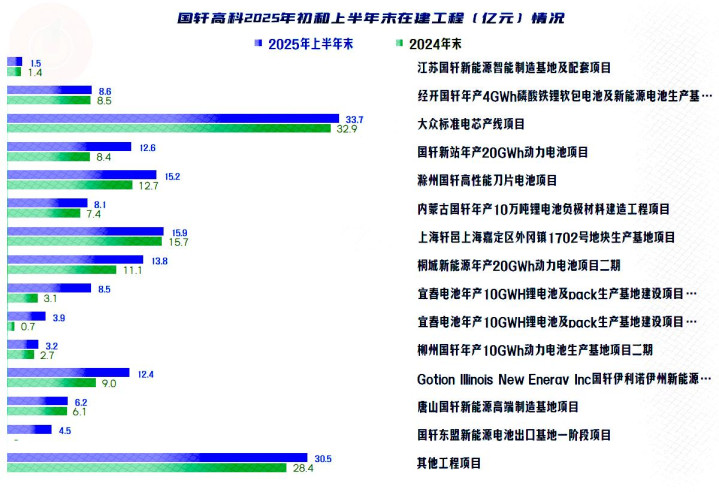

在建的大项目可不少,大部分的项目都投入了七八成,如果这些项目在最近一两年内全部投产,对国轩高科的产能增长可不是小数目。根据国轩高科 2025年半年报业绩说明会的信息,截至2025年上半年,其有效产能约为130GWh,年底产能有望提升至近150GWh。仅把上面在建项目的产能简单加总,都可能有80GWh,这当然是未来营收增长的基础条件,但也有可能是行业产能过剩在国轩高科身上的部分体现。

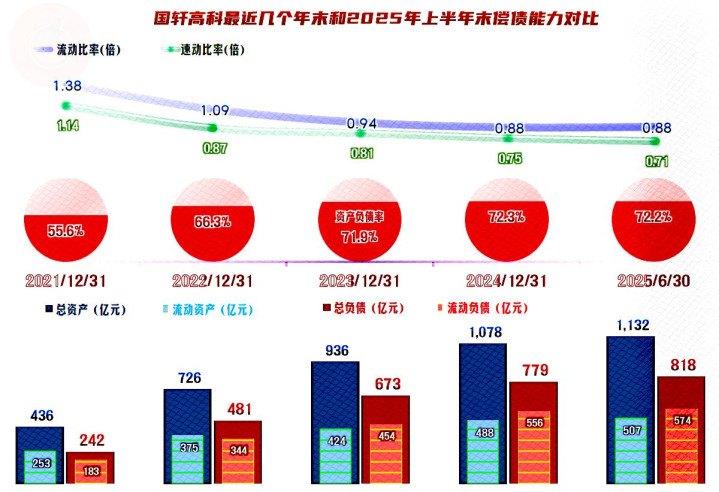

国轩高科的长短期偿债能力都不算强,显然已经把现有资产负债结构和经营形势下的潜力榨得差不多了。也就是说,如果现有业务的业绩不大幅提升,他们继续加杠杆来搞产能建设的步伐必须慢下来了。

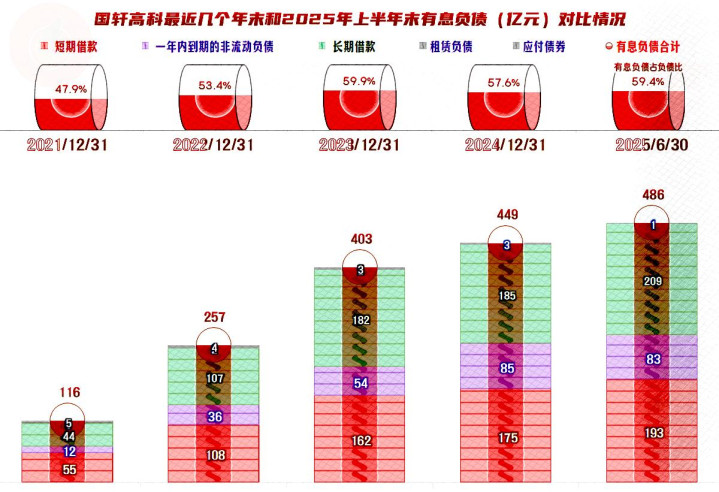

国轩高科有息负债在2023年末突破400亿元规模之后,增速变慢,但仍在增长之中。对于盈利能力仍在爬坡中的国轩高科,这已经是沉重的负担了,不仅是因为其2025年上半年的财务费用占营收比已经达到3.2%,关键还有还本的压力。

有朋友会说,主要是长期借款这类还款期限较长的有息债务,压力暂时还不大。随着长期借款通过“一年内到期的非流动负债”转入本年就要归还的债务,短期债务的压力越来越大。而长期借款等债务压力化解的主要方式是,这些专用借款所建的项目自身具有消化这些债务的能力。现在似乎没有看到明显的迹象。

国轩高科是国内动力电池行业排名相当靠前的大型企业,这些年他们的努力,特别是在产能投入方面的努力,也是大家都能看到的。但是,现有业务的盈利能力一直不强,想靠自身化解前几年加杠杆发展所形成的巨额债务,难度比较大。关键是,还有很多项目在建,还得继续加杠杆。

声明:以上为个人分析,不构成对任何人的投资建议!

10大股票软件提示:文章来自网络,不代表本站观点。